Акт на списание материалов в 1С

Начиная с версии 3.0.69 в программе «1С:Бухгалтерия 8» реализована возможность формирования печатной формы акта на списание материалов, который применяется для подтверждения факта расходования материальных ценностей. В статье Н.В. Фимина, юрист, эксперт по вопросам налогообложения, рассматривает порядок и особенности применения акта на списание материалов и нового функционала программных продуктов фирмы «1С» на примере «1С:Бухгалтерии 8» (ред. 3.0).

Акт на списание материалов: право или обязанность

В соответствии с пунктом 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»: «Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом». Акт на списание материалов является таким первичным учетным документом и применяется для подтверждения факта расходования материальных запасов.

Актуальные вопросы: можно ли списывать материалы (например, канцелярские товары) для текущих и иных нужд, без акта на списание, и является ли формирование акта на списание материалов правом или обязанностью хозяйствующего субъекта.

Из буквального толкования методических указаний по бухгалтерскому учету материально-производственных запасов (МПЗ), утв. приказом Минфина России от 28.12.2001 № 119н, следует, что акт необходимо составить в том случае, если в документе по отпуску материалов со склада не указано назначение списания (п. 98 Методических указаний).

Вместе с тем материалы проверок деятельности организаций подтверждают, что формирование акта является обязательным. В качестве примера можно привести материалы, размещенные на официальном информационном портале Муниципального района «Анабарский национальный (долгано-эвенкийский) улус (район)» (Отчет Главы за 2015 год).

Дополним, что акт о списании материалов является также документальным подтверждением расхода для целей налогообложения прибыли (п.п. 1, 2 ст. 272 НК РФ).

Согласно Методическим указаниям, конкретный порядок составления акта расхода материалов устанавливается организацией. В акте расхода указывается наименование, количество, учетная цена и сумма по каждому наименованию фактически израсходованных материалов, наименование продукции, для изготовления которой они израсходованы, либо наименование затрат. На практике некоторые хозяйствующие субъекты оформляют акт о списании материалов с периодичностью один раз в месяц.

В программе «1С:Бухгалтерия 8» реализован более осторожный подход — составление акта по каждому факту списания материалов.

Дело в том, что с ежемесячной периодичностью не всегда согласны специалисты контролирующих ведомств, и зачастую правомерность такого подхода компаниям приходится отстаивать в суде. Несмотря на наличие положительной судебной практики (см., например, Постановление ФАС Московского округа от 13.09.2004 № КА-А40/8081-04), иногда лучше использовать подход, позволяющий избежать судебного разбирательства.

Форма акта на списание материалов

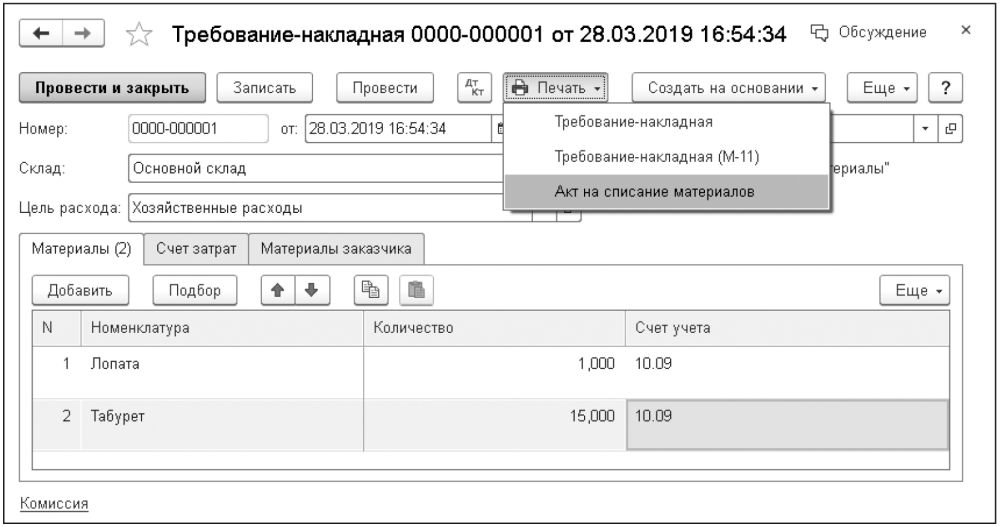

Для списания материалов в программе «1С:Бухгалтерия 8» редакции 3.0 необходимо заполнить и провести документ Требование-накладная (меню Склад — Требование-накладная или Производство — Требование-накладная), рис. 1.

Рис. 1. Формирование печатной формы «Акта на списание материалов»

Нормами действующего законодательства РФ утверждены унифицированные формы документов для оформления отпуска материалов со склада в производственный цех. Это лимитно-заборная карта по форме № М-8 или требование-накладная по форме № М-11 (постановление Госкомстата РФ от 30.10.1997 № 71а).

Примечание:

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета. Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

Начиная с версии 3.0.69 в «1С:Бухгалтерии 8» печатная форма акта на списание материалов (предложенная фирмой «1С») доступна из документа Требование-накладная (кнопка Печать — Акт на списание материалов), см. рис. 1.

Форма акта на списание материалов утверждается отдельным приказом руководителя или в качестве приложения к учетной политике. Для реализации данного правила в программе форма Акта на списание материалов добавлена в список форм первичных документов в печатной форме учетной политики (Главное — Учетная политика — Печать).

Составление приказа по учетной политике предшествует дате начала календарного года. Однако допускается внесение в учетную политику изменений и дополнений. Изменения можно внести двумя способами. Можно распечатать новый приказ об учетной политике с новым комплектом приложений. Также можно оформить отдельный приказ об изменении учетной политики с внесением нового приложения.

Отдельные реквизиты акта на списание материалов

Дата и номер

В программе «1С:Бухгалтерия 8» редакции 3.0 в акте о списании материалов реализован стандартизированный вид первичных документов с указанием даты и номера документа. Дата документа проставляется по дате формирования акта.

Статья 9 Закона № 402-ФЗ не содержит требований в отношении номера первичного учетного документа в качестве обязательного реквизита. Поэтому даже при нарушении порядковой нумерации в актах на списание материалов данный документ может быть признан соответствующим закону (см., например, Решение Арбитражного суда Вологодской области от 27.04.2016 по делу № А13-15869/2014). Вместе с тем реквизит «номер» в документы системы традиционно включается. Порядок нумерации в экономических программах фирмы «1С» задается в автоматическом режиме.

Цели расходования

По общему правилу акт на списание материалов оформляется в произвольной форме. Главное, чтобы из него было видно, какое подразделение использовало материалы, какие именно материалы, в каком количестве. Это прямо следует из норм пункта 2 статьи 9 Закона № 402-ФЗ, где сказано, что обязательными реквизитами первичного учетного документа являются содержание факта хозяйственной жизни и величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения.

При заполнении в документе Требование-накладная поля Цель расхода соответствующие данные будут в автоматическом режиме перенесены в печатную форму Акта на списание материалов. При этом актуаллен вопрос, является ли данное поле обязательным и нет ли нарушений в случае оформления акта на списание материалов без указания цели их использования. Ни в одном нормативном правовом акте не сказано, что неуказание цели использования материалов в акте является нарушением. Вместе с тем, поскольку акт должен формироваться после факта использования материалов, цели и назначение их при списании на момент формирования акта должны быть ясны. Поэтому логичнее данное поле заполнить.

Кроме того, указание конкретных целей использования материалов облегчит процесс доказывания размеров расходов субъекта учета в спорах с третьими лицами. Так, например, по материалам одного из дел в процессе судом было установлено, что основная часть расходов, учитываемых налогоплательщиком при исчислении налогооблагаемой базы по налогу на прибыль за проверяемый период, состояла из расходов на проведение ремонтных и общестроительных работ. При этом при проверке использования и расходования товарно-материальных ценностей было установлено, что значительная часть актов на списание материалов носит обезличенный характер. Из их содержания было невозможно определить, на какой объект и для проведения каких конкретно работ были израсходованы материальные ценности.

В актах на списание материалов говорилось, что члены комиссии (два человека) произвели осмотр материалов и установили, что их необходимо списать на затраты производства, далее следовал перечень материалов, их количество и сумма. Судом был сделан вывод, что определить точную сумму затрат на проведение определенных видов работ не представлялось возможным, и суд с налоговой инспекцией был налогоплательщиком проигран (см. например, Постановление Пятнадцатого арбитражного апелляционного суда от 07.05.2009 № 15АП-1477/2009 по делу № А53-19371/2008).

Стоимость материалов

В Акте на списание материалов указывается стоимость и сумма списанных материалов, рассчитанные при проведении документа Требование-накладная.

В «1С:Бухгалтерии 8» редакции 3.0 способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

Если выбран способ оценки МПЗ По средней, то порядок расчета стоимости материалов зависит от настройки проведения документов (раздел Администрирование — Проведение документов). Если переключатель Расчеты выполняются установлен в положение:

- При проведении документов — при проведении Требования-накладной проводки по списанию стоимости материалов формируются исходя из сложившейся на момент отпуска себестоимости (по средней скользящей себестоимости);

- При закрытии месяца — при проведении Требования-накладной проводки по списанию стоимости материалов формируются по плановым ценам или с нулевой себестоимостью, если плановые цены не заданы.

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной.

Таким образом, стоимость списанных материалов, указанная в Акте на списание материалов (учетная цена), может отличаться от фактической стоимости материалов, что не противоречит Методическим указаниям.

Подписи

В учетных решениях 1С реализована возможность формирования акта, подписанного комиссией или единоличным субъектом.

Индивидуальный предприниматель подписывает акт сам. Чтобы в сформированном акте была только одна строка для подписи, форму Состав комиссии (ссылка Комиссия из документа Требование-накладная) можно не заполнять. Также если в реквизите Состав комиссии будет заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в сформированном акте о списании не выводятся. Будут указаны только Ф.И.О. и должность подписавшего акт лица.

В организации акт о списании материалов, как правило, подписывают члены сформированной комиссии, а утверждает руководитель.

Ф.И.О. и должность руководителя автоматически подставляются в акт из карточки организации. А данные членов комиссии необходимо вручную указать в форме Состав комиссии. Такой порядок реализован в связи с тем, что в составе комиссии возможны изменения.

Например, в случае отпуска председателя или одного из членов комиссии можно издать приказ о замене. В противном случае фактическое отсутствие одного из членов комиссии может послужить основанием для признания результатов списания материалов недействительными. Состав комиссии запоминается и заполняется в автоматическом режиме из последнего документа Требование-накладная. Порядок указания членов комиссии в форме Состав комиссии имеет значение. Лицо, указанное в первой строке формы Состав комиссии, в акте отображается как председатель комиссии.

Если меню Состав комиссии из документа Требование-накладная пользователем выбрано не будет, данный реквизит в сформированном Акте будет пустым. В распечатанном документе его можно заполнить вручную.

Документооборот по списанию материалов на производство СМР

Любая организация, стремящаяся к безошибочному учету, должна построить стройную систему документооборота. В теории это кажется довольно просто, однако на практике компания сталкивается со множеством сложностей, которые возникают не только по вине организации. Например, при создании документооборота по списанию материалов на производство строительно-монтажных работ (СМР). В статье представлены четыре возможные варианта построения системы, даны рекомендации и разъяснены их плюсы и минусы.

П остроение системы документооборота на предприятии зависит от многих факторов. Если мы говорим о документообороте по списанию материалов на производство строительно-монтажных работ (СМР), то он в первую очередь зависит от взаимоотношений с поставщиками материалов (соблюдения ими договорной дисциплины), наличия норм расхода материалов на все виды производимых СМР, оптимальной организации труда на участках производства работ. В зависимости от вышеуказанных факторов возможно несколько вариантов построения документооборота. Рассмотрим их.

Основными задачами построения оптимальной схемы документооборота по списанию материалов на производство строительно-монтажных работ являются:

- обеспечение достоверных данных по приобретению и отпуску материалов;

- контроль за сохранностью материалов на складах и участках производства работ;

- контроль за соблюдением установленных организацией норм расхода материалов на производство строительно-монтажных работ;

- проведение анализа эффективности использования материалов.

С 01.01.2013 формы первичных учетных документов (в том числе по поступлению и отпуску материалов) каждая организация может разрабатывать самостоятельно (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее – Закон № 402-ФЗ). Унифицированные формы первичных учетных документов с этой даты обязательному применению не подлежат.

Теперь обратимся к конкретным вариантам построения документооборота по списанию материалов на производство СМР.

Вариант 1. Потребность в материалах известна с точностью до нескольких дней

Организация ведет СМР на нескольких объектах. На каждый объект разработана детальная проектно-сметная документация. Известна потребность в материалах на производство работ по каждому объекту с точностью до нескольких дней. По заключенным с поставщиками договорам материалы поставляются непосредственно на строительные площадки (участки производства работ) в размере одно-, двух-, трехдневной потребности. Нарушения сроков поставки материалов практически не выявляется.

Поступление материалов от поставщиков непосредственно на участок должно быть оформлено первичным документом, которым материально ответственное лицо покупателя – начальник участка, прораб, мастер, бригадир и пр. – подтверждает количество и качество принятых им материалов. Таким документом может служить один из следующих:

- приходный ордер по форме № М-4 (утвержден постановлением Госкомстата России от 30.10.1997 № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», далее – Постановление № 71а);

- подписанная данным материально ответственным лицом накладная поставщика по форме № М-15 (утвержденной Постановлением № 71а);

- товарная накладная по форме № ТОРГ-12 (утвержденной постановлением Госкомстата России от 25.12.1998 № 132 «Альбом унифицированных форм первичной учетной документации по учету торговых операций») и др.

Также покупатель (строительная организация) или поставщик с 2013 г. имеют право разработать свою форму документа, содержащую все семь обязательных реквизитов первичного документа (ч. 2 ст. 9 Закона № 402-ФЗ).

Операции бухгалтерия подрядчика должна отразить следующими записями:

Материалы в соответствии с договором поставки поступили в количестве, потребном для производства СМР в течение ближайших нескольких дней. Следовательно, они все могут быть списаны на затраты:

По окончании отчетного периода (обычно месяца, хотя никто не может запретить организации проводить эту процедуру ежедекадно или еженедельно) необходимо будет провести инвентаризацию незавершенного производства и материалов на участке. Оформить ее результат можно в виде инвентаризационной описи товарно-материальных ценностей по форме № ИНВ-3 (утвержденной постановлением Госкомстата России от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации») либо документом, разработанным самостоятельно и позволяющим определить действительный остаток материалов, еще не затраченных на производство СМР.

Что же касается неизрасходованных материалов, то здесь бухгалтеру нужно отразить следующую запись:

Имейте в виду, что в ближайшие дни после проведения инвентаризации неизрасходованные материалы все-таки должны быть вложены в производство, поэтому на следующий день после проведения инвентаризации они опять списываются на затраты:

Такая схема учета материалов на производство позволяет упростить ведение учета (кстати, она довольно широко распространена во многих странах и отражена в МСФО – п. 31 Международного стандарта финансовой отчетности (IAS) 11 «Договоры на строительство», введенного в действие на территории РФ приказом Минфина РФ от 25.11.2011 № 160н). Однако при этом основная тяжесть оформления документов перекладывается на плечи инженерно-технических работников строительной организации – производственно-технического отдела, администрации участка. Это нарушает старую, еще советскую традицию, согласно которой все бумаги должна составлять бухгалтерия. Кроме того, соблюдение поставщиками установленных договорами графиков поставок с точностью плюс-минус один-два дня для нас сродни фантастике.

Вариант 2. Потребность в материалах известна с точностью до нескольких недель

Организация ведет СМР на нескольких объектах. На каждый объект разработана детальная проектно-сметная документация. Известна потребность в материалах на производство работ по каждому объекту с точностью до нескольких недель. По заключенным с поставщиками договорам материалы поставляются на центральный склад организации. Участок снабжается материалами в размере, потребном для выполнения работ на три-четыре недели.

Поступление материалов на склад организации (на основании документов, составленных по формам № М-4, М-15, ТОРГ-12, или другого приходного документа) подлежит отражению записями, указанными в ранее рассмотренном варианте 1:

Дебет 10 Кредит 60;

Дебет 19 Кредит 60;

Дебет 68 (субсчет «Расчеты по НДС») Кредит 19.

Передача материалов со склада на участок в количестве, необходимом для выполнения 75–80% планируемого объема строительных работ, оформляется подписанием накладной по форме № М-11 (утвержденной Постановлением № 71а) или самостоятельно разработанным первичным документом.

Переданные на участок материалы в обязательном порядке будут полностью израсходованы на производство СМР в этом же отчетном периоде. Следовательно, передачу материалов на участок в рассматриваемой ситуации можно признать их отпуском в производство и отразить записью Дебет 20 Кредит 10.

Примерно за несколько дней до конца месяца мастер (прораб, бригадир) запрашивает со склада необходимые ему для продолжения работы материалы. Если затребованные материалы укладываются в норму (скажем, на месяц требовалось 100 единиц материала, было выдано 80 единиц и выполнено 80% СМР, необходимо еще 20 единиц), то выполнение работ и расходование материалов идет согласно установленному графику. Ежели производитель работ требует еще 25 или более единиц материала, то производственный отдел начинает интересоваться, почему расход материалов оказался выше нормы.

По окончании отчетного периода (обычно месяца) проводится инвентаризация незавершенного строительства и переданных на участок материалов. Оставшиеся материалы восстанавливаются в учете записью Дебет 10 Кредит 20.

Если в следующем отчетном периоде имеющиеся на участке материалы необходимы для производства работ, то в первый день нового отчетного периода они списываются на затраты записью Дебет 20 Кредит 10.

Вариант 3. Потребность в материалах точно не определена

Организация ведет СМР на нескольких объектах. На каждый объект имеется проектно-сметная документация, но предстоящие объемы работ и потребность в материалах на производство СМР с достаточной степенью точности не определены. Материалы от поставщиков поступают как на центральный склад организации, так и непосредственно на участки производства работ. Четкого графика поставок материалов поставщики обеспечить не могут.

Поступление материалов как на центральный склад, так и непосредственно на строительные площадки, сопровождается приходными документами, оформленными материально ответственными лицами (документы, составленные по формам № М-4, М-15, ТОРГ-12, и др.), и отражается записями:

Дебет 10 Кредит 60;

Дебет 19 Кредит 60 (при наличии счета-фактуры поставщика);

Дебет 68 (субсчет «Расчеты по НДС») Кредит 19.

Передача материалов со склада на участок (или обратно), равно как и передача с одного участка на другой (согласно накладным по форме № М-11 или другим аналогичным документам), оформляется как внутреннее перемещение.

В регистрах бухгалтерского учета внутреннее перемещение материалов подлежит отражению записью Дебет 10 Кредит 10 – по соответствующим субсчетам.

По окончании отчетного периода производители работ (мастера, бригадиры) представляют в организацию два документа – отчет об остатках материалов (часто его еще называют материальным отчетом либо отчетом по форме № М-19, хотя нам не удалось найти нормативно-правового акта, утверждающего такую форму) и отчет о расходе основных материалов в строительстве.

Материальный отчет дает бухгалтерии информацию о движении материалов данного материально ответственного лица (остатках на начало месяца, их поступлении и выбытии, в том числе на производство СМР, остатках на конец месяца). Бухгалтерская служба, получив этот документ (в количественном выражении), расценивает все позиции, получая информацию о движении материалов внутри организации и расходах на производство СМР в стоимостном выражении.

Подтверждением списания материалов на производство СМР должен служить отчет о расходовании материалов. Руководство организации на основании этого отчета должно подтвердить, что списанные материально ответственным лицом на производство строительно-монтажных работ материалы израсходованы согласно установленным нормам и в соответствии с объемом фактически выполненных СМР.

Еще 24.11.1982 ЦСУ СССР (Центральное статистическое управление Союза Советских Социалистических Республик) исх. № 613 утвердило Инструкцию о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме № М-29 (далее – Инструкция).

Документ этот не является первичным учетным документом, поэтому у организации есть право выбора:

- использовать утвержденную форму отчета;

- разработать форму самостоятельно, взяв за основу официальный документ;

- разработать свою уникальную форму отчета о расходе материалов на производство.

Отчет по форме № М-29 служит основанием для списания материалов на себестоимость СМР и сопоставления фактического расхода материалов на выполненные работы с расходом, определенным по производственным нормам.

Отчет состоит из двух разделов:

- раздел I «Нормативная потребность в материалах и объемы выполненных работ»;

- раздел II «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам».

В разделе I приводятся данные об объемах СМР и нормативной потребности основных строительных материалов. В разделе II производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

Перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается ее руководителем.

Данные раздела I о нормативной потребности в материалах заполняются производственно-техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные раздела I о выполненных объемах работ и раздела II о расходе материалов заполняются материально ответственным лицом (прорабом, мастером).

Если в отчетном месяце допущен перерасход материалов, то вместе с отчетом в ПТО должна быть представлена объяснительная записка о причинах перерасхода по установленной форме. Сам же отчет представляется ежемесячно в ПТО и бухгалтерию в установленные руководством организации сроки.

При этом ПТО следует иметь дубликат отчета по форме № М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе основных материалов и расходе, определенном по производственным нормам.

После проверки отчета за соответствующий месяц он утверждается руководителем организации и не позднее чем через 3-4 дня возвращается прорабу для последующего заполнения.

Отчет по форме № М-29 составляется на основании:

- данных о выполненных объемах строительно-монтажных работ в натуральном выражении, взятых из форм первичного учета по капитальному строительству (журнала учета выполненных работ по форме № КС-6а, акта о приемке выполненных работ по форме № КС-2 (обе утверждены постановлением Госкомстата РФ от 11.11.1999 № 100) и др.);

- утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ;

- первичных документов по учету материалов (лимитно-заборных карт, товарно-транспортных накладных, требований и т.п.).

Заполняем отчет

Рассмотрим порядок составления документа по форме № М-29, утвержденной Инструкцией.

В разделе I отчета «Нормативная потребность в материалах и объемы выполненных работ» графы 2, 4, 5, 6, 8 заполняются ПТО строительной организации перед началом строительства объекта, а графа 9 – только по переходящим объектам в начале года.

Графа 2 «Наименование видов работ, конструктивных элементов и материалов» заполняется следующим образом. Сначала записывается вид СМР (земляные работы, каменные работы, устройство полов и т.п.), затем – наименование конструктивного элемента с перечнем материалов, необходимых для его выполнения.

В графе 4 «Единица измерения» указываются единицы измерения конструктивного элемента и материалов, необходимых для его выполнения.

В графе 5 «Обоснование производственных норм расхода материалов» записываются номера таблиц, параграфов и сокращенное наименование сборников производственных норм, которые использует в работе данная строительная организация.

В графе 6 «Норма расхода материалов на единицу измерения работ (конструктивного элемента)» на основании соответствующих сборников производственных норм указываются нормы расхода материалов на единицу измерения строительных и монтажных работ.

Графа 8 «Объем работ и нормативная потребность материалов на весь объект» заполняется следующим образом. По каждому виду работ (конструктивному элементу) показывается физический объем строительно-монтажных работ, предусмотренный рабочими чертежами на весь строящийся объект, а по каждому виду материалов – его нормативная потребность (лимит) на соответствующий вид работ (конструктивный элемент), которая исчисляется путем умножения нормы расхода материала (графа 6) на соответствующий объем строительно-монтажных работ (конструктивный элемент), приведенный в графе 8.

Если строительство объекта ведется более одного года, то в графе 9 «В том числе объем фактически выполненных работ на начало отчетного года» по каждому незаконченному виду работ (конструктивному элементу) из общего объема работ на весь строящийся объект (графа  выделяется объем строительно-монтажных работ, фактически выполненный в предыдущие годы.

выделяется объем строительно-монтажных работ, фактически выполненный в предыдущие годы.

Графы с 10 по 21 заполняются производителем работ непосредственно во время строительства объекта. В них отражаются объемы выполненных работ по каждому виду (конструктивному элементу) за соответствующий отчетный месяц и нормативный расход каждого вида материалов, рассчитанный как произведение нормы расхода материалов (графа 6) на объем выполненных работ за месяц.

Как было отмечено выше, данные об объемах фактически выполненных работ определяются на основании журнала учета выполненных работ, составляемого по форме № КС-6а.

После окончания отчетного месяца по каждому виду материалов определяется общий нормативный расход на все работы по производственным нормам и записывается по соответствующим итоговым строкам раздела I, который затем переносится в графы 5, 9 и т.д. раздела II.

При выявлении завышений объемов выполненных работ в форме № М-29 должен быть исправлен объем выполненных работ за тот период, в котором обнаружены завышения и, соответственно, уточнен расход материалов на выполненный объем работ. Ранее списанные на производство работ материалы должны быть отнесены под отчет материально ответственных лиц.

В разделе II отчета «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам» указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам, и фактически экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Если строительство объекта ведется более одного года, то в разделе II в графы «Итого на начало года» переносятся данные из граф «Всего с начала строительства» раздела II отчета за предыдущий год.

Если объект строится первый год, то в отчете по графам «Итого на начало года» ставятся прочерки.

Расход материалов за отчетный месяц, рассчитанный по производственным нормам (для заполнения граф 5, 9, 13 и т.д.), берется из итоговых данных раздела I отчета по соответствующим материалам.

Фактический расход каждого вида материалов за месяц показывается в разделе II отчета по форме № М-29 в целом по объекту на основании первичных расходных документов.

Количество израсходованных материалов, указанных в отчете по форме № М-29, должно соответствовать количеству материалов, приведенных в материальном отчете.

Экономия или перерасход материалов за каждый месяц определяются как разность между фактическим расходом и расходом, рассчитанным по производственным нормам, и записывается в графах 7, 11 и т.д. При этом экономия показывается со знаком минус (–), а перерасход – со знаком плюс (+).

По каждому случаю перерасхода материалов прораб представляет письменное объяснение по установленной форме (приложение № 3 к Инструкции), которое прилагается к отчету.

Отчет по форме № М-29 подтверждается подписью начальника участка (прораба), после чего представляется в ПТО и бухгалтерию строительной организации для проверки.

ПТО проверяет в отчете правильность определения прорабом расхода основных материалов по нормам на выполненный объем работ и объяснение прораба о причинах перерасхода материалов, если перерасход имел место в отчетном периоде, а бухгалтерия – правильность данных о фактическом расходе материалов. Результаты проверки удостоверяются подписями лиц, производящих проверку.

После проверки ПТО и бухгалтерией отчета и объяснительной записки прораба о причинах перерасхода руководитель строительной организации утверждает отчет и указывает (в графах 8, 12 и т.д.) количество материалов, подлежащих списанию на себестоимость СМР.

В случаях, когда количество фактически израсходованных на производство СМР основных материалов меньше количества, исчисленного по нормам, к списанию на себестоимость строительных и монтажных работ утверждается количество фактически израсходованных материалов.

Если количество фактически израсходованных на производство СМР основных материалов больше количества, исчисленного по нормам, и перерасход материалов технически обоснован или вызван производственной необходимостью (например, перерасход металла при вынужденной замене арматуры на большие диаметры из-за отсутствия арматуры необходимых размеров), то на себестоимость строительных и монтажных работ списывается количество материалов, разрешенное руководителем строительной организации к списанию.

Не списывается на себестоимость СМР технически не обоснованный перерасход материалов (например, из-за нарушений трудовой или производственной дисциплины).

Если количество фактически израсходованных на производство СМР основных материалов превышает количество, разрешенное к списанию, то руководитель строительной организации на объяснительной записке прораба о причинах перерасхода указывает, на какие бухгалтерские счета следует отнести стоимость этих материалов: на счет 76 (субсчет «Расчеты по претензиям») или на счет 94 «Недостачи и потери от порчи материальных ценностей», если не принято решение о взыскании с виновных лиц.

На основании решения руководителя, указанного на объяснительной записке прораба, бухгалтерия вносит соответствующие исправления в данные о фактическом расходе материалов в материальном отчете.

Порядок документооборота

- В начале месяца производитель работ (материально ответственное лицо) получает на руки материальный отчет с выведенными остатками (в количественном и стоимостном выражении) материалов на начало месяца.

- В течение месяца (это теоретически, а практически – по окончании) производитель работ отражает движение материалов в своем материальном отчете в количественном выражении и выводит остаток материалов на конец месяца (так же в количественном выражении).

- В установленный руководителем организации срок материально ответственное лицо сдает в ПТО отчет по форме № М-29.

- Утвержденный начальником ПТО отчет по форме № М-29 и материальный отчет сдаются главному инженеру (либо лицу, им уполномоченному).

- Утвержденный главным инженером материальный отчет вместе с приходными и расходными документами, а также отчет по форме № М-29 сдаются в бухгалтерию.

- Бухгалтерия расценивает материальный отчет – определяет стоимостное выражение прихода материалов, их использование и остаток на конец месяца.

- Материальный отчет с остатками материалов на начало нового месяца передается производителю работ.

- Данные из обработанных материальных отчетов переносятся в сводную ведомость по движению материальных ценностей.

Вариант 4. Отсутствует детальная проектно-сметная документация

Организация ведет строительно-монтажные работы на нескольких объектах. Детальной проектно-сметной документации в наличии нет. Разработанных организацией норм расхода материалов на выполнение СМР также не имеется.

Снабжение участков производства работ строительными материалами производится на основании запросов производителей работ.

Тут, кстати, хотелось бы отметить, что если руководство не озабочено контролем за рациональным расходом материалов на производство строительно-монтажных работ, то, по нашему мнению, какой-либо перспективы у такой организации не предвидится.

Списание материалов в производстве, строительстве, бюджетном учреждении

После отмены четких форм первичных документов бухгалтеры столкнулись с проблемой: каким конкретно документом принимать сырье и списывать его на расходы? Сложность процесса заключается в том, что организация использует материалы с разным сроком службы и ценностью. Поэтому порядок их учета не может быть идентичными. Из этой статьи вы узнаете, как правильно списывать материалы в производстве, строительстве и на государственном предприятии.

Оприходование запасов

Поступление сырья на склад должно быть подтверждено бухгалтерскими документами. Вариантов оформления несколько.

- Приходный ордер. Оформляется только в том случае, если к качеству и ассортименту партии нет претензий. Он довольно большой, поэтому можно пропустить следующие реквизиты: формы ОКПО и ОКУД; номер паспорта; данные страховой компании; код единицы измерения.

- ТОРГ-12. На этой накладной должна стоять подпись ответственного лица. В дополнение к ней составляется приходный ордер.

- Акт о приемке материалов. Его составляют в случае несоответствия ассортимента в накладной, а также если иное не прописано в договоре с поставщиком.

Чаще всего для этой цели используется приходная накладная со следующими реквизитами:

- наименование поставщика и покупателя;

- юридический адрес организации;

- наименование поставляемых товаров;

- их количество;

- цена за единицу и сумма.

Выдача сырья со склада

Данная операция также должна быть отражена в соответствующих документах:

- требовании-накладной при отгрузке материалов со склада, без ограничений на их получение;

- накладной на отпуск сырья на сторону при передаче запасов в другое территориальное подразделение (филиал со складом);

- лимитно-заборная карта используется, если в организации установлены ограничения.

Учет запасов в расходах

После выпуска материалов со склада в производство их стоимость должна быть списана в дебет счетов учета затрат. Но часто бывает так, что запасы физически «переехали» со склада на производственный участок, но еще не были использованы. Отслеживать подобные ситуации должны экономисты, а не бухгалтера. В таких случаях, а также если в требовании-накладной не было указано назначение использования материалов, должен составляться акт расхода.

Стоимость сырья остается неизменной. Списание материалов в 1С в таких случаях отражается документом «Перемещение». Есть еще одна предпосылка к его составлению. В налоговом учете стоимость сырья, которое не было израсходовано в производстве, не может отражаться в сумме расходов текущего месяца. Контролировать этот процесс можно документом «Перемещение».

Учет МБП

Канцтовары и другие подобные материалы ставятся на баланс на основе авансового отчета ответственного лица или приходной накладной поставщика. Но списывать их этими документами нельзя. Для данной цели используется та же лимитно-заборная карта или требование-накладная. Если же в них не было указано целевое назначение, то составляется акт. В таком случае показывать использование ручек, бумаги и других МБП лучше по частям. Или списывать большие суммы один раз в квартал или полгода. Иначе контролирующие органы могут нагрянуть с внеплановой проверкой.

Списание строительных материалов

При возведении даже маленьких объектов важен корректный бухгалтерский учет. От стоимости списанного сырья зависит цена. При этом важно правильно учитывать отпущенные в производство, переданные для каких-либо нужд, реализованные и ликвидированные запасы. Списание материалов в строительстве имеет свои нюансы. Учет ТМЦ начинается на этапе составления проектно-сметной документации.

Государственные нормы списания материалов прописаны в документе СНиП. Контроль за их выполнением осуществляет производственно-технический отдел (ПТО). Руководитель отдельным приказом назначает ответственных за данную операцию. Обычно это начальник участка производства, инженер и бухгалтер. В приказе также прописывается ответственность каждого уполномоченного лица.

Оценка сырья

Запасы должны ставиться на приход и списываться по фактической себестоимости, которая включает: цену единицы материала, транспортные расходы, консультационные и другие затраты, таможенную пошлину, стоимость услуг посредников.

Себестоимость самого дорогого сырья рассчитывается для каждой позиции отдельно. Но такой вариант используется довольно редко. Чаще всего запасы в сумме расходов учитываются по средней себестоимости или методом FIFO. Суть его заключается в том, что сначала списывается ранее оприходованное сырье.

В зависимости от договоренности с поставщиком и наличия расчетных показателей используются разные документы, подтверждающие списание материалов:

- нормы расходы для конкретного производства, утвержденные руководством;

- сметные данные;

- журналы выполненных работ (форма КС-6а);

- данные о фактическом расходе сырья (№ М-29).

Последнюю форму нужно регулярно дорабатывать для конкретной строительной области. Она должна включать два раздела: нормативная потребность сырья в зависимости от объема работ и фактические отклонения.

Оптимальный порядок списания сырья:

- выдача материально начальнику производства на основе материального отчета с остатками запасов на его складе — начало каждого месяца;

- составление формы М-29 ответственным лицом — по окончании отчетного периода;

- передача данных для проверки в ПТО, главному инженеру и затем в бухгалтерию.

Так осуществляется списание материалов в строительстве.

Превышение норм использования ТМЦ

Если ТПО обнаружил несоответствие некоторых норм израсходования запасов, то начальнику производства необходимо написать объяснительную записку установленной формы. Также специальный комиссией должен быть составлен акт об использовании сырья. Все эти документы прикрепляются к отчету М-29. Если перерасход был вызван хищением или порчей, то необходимо обратиться в соответствующие органы для получения справок. Если руководитель признает данные обоснованными, то сырье может быть списано.

Так как использование материалов заранее указывается в сметной документации, которую нельзя менять в ходе строительства, то все затраты несет застройщик. В таком случае руководитель должен принять все меры для поиска виновных лиц, чтобы взыскать с них убытки. В случае пожара, хищения или других чрезвычайных ситуаций бухгалтерия относит затраты к внереализационным.

Списание материалов в бюджетном учреждении

Перемещение запасов внутри организации оформляется следующими документами:

- Ведомостью на выдачу кормов.

- Требованием-накладной.

- Меню-требованием на выдачу продуктов.

- Ведомостью отпуска материальных ценностей.

Кроме выше указанных документов списание материалов может также осуществляться на основании:

- Путевого листа (для всех видов горюче-смазочных материалов).

- Акта о списании запасов.

- Акта о списании хозяйственного инвентаря.

В этих документах обязательно должны быть указаны следующие реквизиты:

- наименование, дата составления;

- название учреждения и его коды (ИНН, ОКПО, КПП);

- наименование хозяйственной операции;

- измерители;

- должностные лица, их подписи.

Условно товарные запасы можно разделить на следующие группы: те, учет которых необходимо продолжать после передачи в эксплуатацию, и сырье, контролировать которое нет необходимости. Расход второй категории оформляется Ведомостью отпуска материальных ценностей на нужды организации. Этим же документом канцтовары отпускаются сотрудникам предприятия и списываются в момент ввода в эксплуатацию.

Использования остальных запасов фиксируется Требованием-накладной, с указанием наименований, количества, ответственных лиц и целевого назначения. Документы, подтверждающие использование материалов, утверждаются руководителем организации. Акт о списании мягкого и хозяйственного инвентаря оформляется на основании решения комиссии. Ответственные лица фиксируют использование запасов в Книге или Карточке учета. Вот так производится списание материалов в бюджетном учреждении.

Проводки

Параллельно с выдачей запасов со склада проводится их списание со счетов бухгалтерского учета и зачисление их на соответствующие статьи затрат. Эта операция оформляется лимитно-заборной картой, требованием-накладной. Но поскольку их форма четко не прописана в управленческом учете, то каждое предприятие дорабатывает документы под себя. Таким образом, списание материалов в производстве, как и любой другой области, производится по унифицированному документу. Какой бы бумагой ни проводилась операция, главное, чтобы в ней были указаны все реквизиты. Ниже представлены соответствующие проводки.

Списание материалов (таблица):

| Д-т | К-т | Операция |

| 20 | 10 | Отпуск сырья в цех |

| 23 | 10 | Передача материалов во вспомогательные производства |

| 25 | 10 | Отпуск сырья на общепроизводственные нужды |

| 26 | 10 | Передача материалов на общехозяйственные потребности |

| 10 | 10 | Перемещение сырья между цехами |

Минимум один раз в год на предприятии должна проводиться инвентаризация. При этом формируется комиссия в составе бухгалтера, начальника производства и сотрудника цеха, которая занимается оценкой и подсчетом всех остатков на складе. Если в результате такой проверки были выявлены морально устаревшие запасы, сырье, пришедшее в негодность, а также недостачи в результате хищения, пожара, порчи и других бедствий — оформляется соответствующий акт. Приказ на списание материалов должен подписать руководитель организации. Эта операция в бухгалтерском учете проводится уже по другим проводкам.

| Д-т | К-т | Списание материалов |

| 94 | 10 | на основании акта |

| 20 (23) | 94 | в пределах норм убыли за счет основного (вспомогательного) производства |

| 25 | 94 | на общепроизводственные нужды |

| 26 | 94 | за счет общехозяйственные затраты |

| 73.2 | 94 | на виновных лиц выше нормы |

| 91.2 | 68.2 | восстановление НДС, предъявленного к выплатам по недостачам |

| 50.01 | 73.2 | погашение виновными лицами задолженности |

| 91.2 | 94 | сверх норм, если виновные лица не найдены, или по решению суда |

| 99 | 10 | потери в результате стихийных бедствий |

| 99 | 68.2 | восстановление НДС, предъявленного к выплатам по недостачам |

| 91.2 | 10 | выбытие материалов в результате безвозмездной передачи |

| 91.2 | 68.2 | корректировка суммы НДС |

В случае если сырье было продано другому физическому или юридическому лицу по заранее оговоренной цене, то такая сделка оформляется документом «Отпуск материалов на сторону». К нему прикладывается договор, счет-фактура и ТТН, подтверждающая отгрузку товара.

| Д-т | К-т | Операция |

| 91.2 | 10 | Выбытие материалов |

| 62.01 | 90.1 | Выручка с НДС |

| 91.2 | 68.2 | Налог на добавленную стоимость |

| 51 | 62.01 | Погашение задолженности покупателем |

Занесение данных в базу

На сегодняшний день для ведения бухгалтерского учета используется специализированная программа 1С 8.2. В нее заносится вся информация о товарных запасах, оформляется поступление и списание материалов. Образец документов (типовая форма) уже вбита в базу. Пользователю нужно только заполнить соответствующие поля. При этом очень важно корректно указывать наименования позиции и счета учета.

Чтобы оприходовать материалы в типовой программе «1С: Бухгалтерия 8», необходимо выполнить одну из следующих операций:

- «Номенклатура и склад» — «Справочники» — «Номенклатура» — «Материалы»;

- «Предприятие» — «Товары» — «Номенклатура» — «Материалы».

Далее необходимо выбрать «Поступление товаров и услуг» в подменю «Покупки и продажи». Данным документом формируется проводка в Дебет 10 счета. Списание материалов в 1С 8.2 оформляется стандартным документом «Требование-накладная», который находится в разделе «Выпуск продукции» меню «Производство».

В появившемся окне сначала нужно выбрать склад. Если запасы, которые будут проводиться одним документом, оприходованы по-разному, то в шапке следует установить галочку напротив пункта «Счета затрат» на закладке «Материалы». Этот чекбокс добавляет соответствующую графу в форму документа.

Для быстрого заполнения номенклатурных позиций в документе можно использовать кнопку «Подбор». При этом на экране появится справочник материалов, в котором нужно выбрать позиции, указать счета учета и количество. Документ проводится после нажатия кнопки «ОК». При этом запасы будут списаны по средней себестоимости со статьи «Сырье и материалы» в Дебет счетов (20.01, 26, 25, 44.01). В печатной форме выводится накладная по форме М11. Ее подписывают ответственные лица, а затем ставится штамп.

Это стандартный документ, который формируется, если сырье было использовано на конкретные цели. Во всех остальных случаях списание материалов оформляется одноименным документом, который находится в меню «Склад». Принцип его заполнения аналогичен выше описанному: в появившемся окне сначала необходимо выбрать склад, затем вбить номенклатурные позиции, их количество и указать счета учета.

Если программа выдает ошибку при проведении документа, то возможны три варианта: либо в самом бланке были заполнены не все поля, либо указан неверный счет учета, либо выбранного сырья на складе не было. Для начала необходимо проверить сам документ. Неправильный счет учета мог появиться, если бланк создавался путем копирования предыдущего. Если ошибка вызвана нехваткой материалов на складах, то есть смысл проверить последовательность проведения документов (приход-расход) и изменить дату или время списания. Вот как проводится списание материалов в производстве.

Вывод

Итак, мы рассмотрели все нюансы данного вопроса. Учет списания материалов позволяет качественно контролировать наличие запасов и упрощает работу бухгалтерии. Это помогает избежать проблем с контролирующими органами по вопросу использования сырья. Государственные нормы списания материалов прописаны в СНиП. Контроль за их выполнение осуществляет ОТП. Поскольку на высшем уровне четко не прописаны документы, подтверждающие расход сырья, то каждое предприятие дорабатывает универсальные формы самостоятельно. Приказ на списание материалов обязательно должен быть подписан руководителем организации.

Источник https://buh.ru/articles/documents/90877/

Источник https://delo-press.ru/journals/taxes/prakticheskie-rekomendatsii/39998-dokumentooborot-po-spisaniyu-materialov-na-proizvodstvo-smr/

Источник https://businessman.ru/new-spisanie-materialov-v-proizvodstve.html